2005年10月23日、市民のための新しいお金の流れをつくろうと立ち上がった20〜30代の若者たちが、東海地方初のNPOバンク「コミュニティ・ユース・バンクmomo」を設立しました。

momoという名前は、ミヒャエル=エンデの物語「モモ」にちなみ、この地域で暮らす若者たちの「子や孫の代まで、このまちでずっと暮らしていけるように」との想いが込められています。

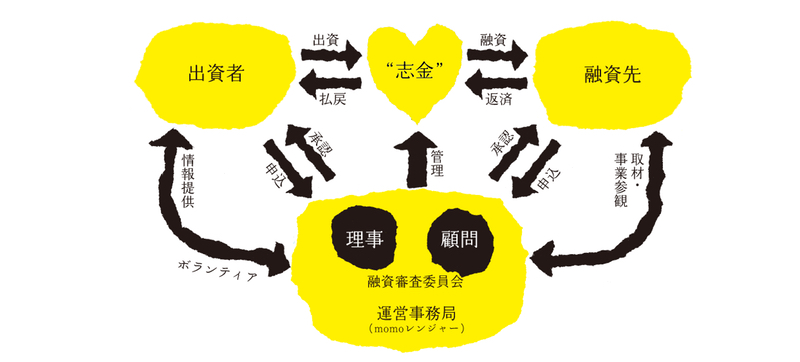

そんな未来をつくるために、みなさんからの出資金をもとに、NPOやソーシャルビジネスなど、地域課題の解決に取り組む個人や団体へ、低利子・無担保での融資をしています。※融資実務は貸金業法に基づき、愛知県知事より貸金業登録を受けて行っています(愛知県知事(T7) 第04119号)

総会で選ばれた理事が正会員(出資者)の代表として運営責任を担います。20~30代の若者が運営の主体となれるよう、年齢構成や性別も考慮します。

| 理事 | 伊奈 長栄(会社員)副代表理事 |

| 鈴木 雄介(社会福祉法人職員)共同代表 | |

| 長谷川 友紀(NPO役員)共同代表 | |

| 平岡 靖教(会社員) | |

| 監事 | 犬飼 尚光(社会保険労務士) |

| 荻江 大輔(会社員) | |

| 田口 裕晃(NPO職員) |

融資申込案件は理事のほか、NPO/NGOやコミュニティビジネス、金融のエキスパートである顧問とともに、融資審査委員会で審議し、理事会で融資実施の可否を決定します。

各顧問には、起業資金等に対する融資を審査する二次(面談)審査には、できる限り同席いただくようお願いしています。

・定款

定款(pdf形式240KB)

・年次報告

以下よりダウンロードすることができます。

2023年度事業計画・予算(pdf形式276KB)

2022年度事業報告・決算(pdf形式756KB)

2021年度事業報告・決算(pdf形式1,04MB)

2020年度事業報告・決算(pdf形式963KB)

2019年度事業報告・決算(pdf形式1.12MB)

2018年度事業報告・決算(pdf形式1.07MB)

2017年度事業報告・決算(pdf形式1.30MB)

2016年度事業報告・決算(pdf形式1.18MB)

momo創立10周年記念報告書

『momoのあゆみ2005~2015』(pdf形式4.50MB)

2015年度事業報告・決算(pdf形式1.3 MB)

2014年度事業報告・決算(pdf形式1.21MB)

2013年度事業報告・決算(pdf形式1.06MB)

2012年度事業報告・決算(pdf形式1.4MB)

2011年度事業報告・決算(pdf形式1.2MB)

2010年度事業報告・決算(pdf形式1.9MB)

2009年度事業報告・決算(pdf形式1.75MB)

2008年度事業報告・決算(pdf形式719KB)

2007年度事業報告・決算(pdf形式440KB)

2006年度事業報告・決算(pdf形式256KB)

2005年度事業報告・決算(pdf形式296KB)

2005年、賛同人230名を集めてmomoは誕生しました。

「新しいお金の流れをつくろう」「これからの地域の担い手を支援しよう」と立ち上がったものの、当初は実績のない若者や収益性が高いとはいえないNPOへの融資が成立するのかと心配する声もありました。

そんななか、出資者62名から託された“志金”を元手に融資をスタートしたmomoは、10年後の2015年10月末には出資者531名へと規模を拡大しながら、1件の貸し倒れもなく、55件の融資を実現したNPOバンクとなりました。

momoの融資は、将来にわたって安心して暮らしていける地域をつくるためにあります。

そのためには、ただ融資を増やしていくだけでなく、地域にどのような課題があり、どんな取り組みが必要なのか、地域の人たちと共有していく必要があります。

そのためmomoでは、メールマガジン『momoレポート』やニューズレター『momo通信』、『お金の地産池消白書』を発行し、「白書を読む会」を開催するなどして、社会課題を自分ごととして考える機会をつくってきました。

また、次世代の担い手が育つ基盤をつくるため、「東海若手起業塾」に発足当初から参画。

さらには2012年度に取り組んだ東海労働金庫、中日信用金庫との「しんきん&ろうきんプロボノプロジェクト」を皮切りに、瀬戸信用金庫や東濃信用金庫とのプロボノプロジェクト、そして日本政策金融公庫との協調融資など、地域金融機関がNPO・ソーシャルビジネス支援に関わる仕組みづくりを進めています。

こうした活動が認められ、10周年を迎えた2015年には、優れたソーシャルビジネスを表彰する「日経ソーシャルイニシアチブ大賞」の国内部門賞を受賞しました。

これからも、持続可能で豊かな地域を目指して、momoはさまざまな事業に取り組んでいきます。

© community youth bank momo 2016